若い人はすでに金融庁の警告を悟っている

金融庁が推奨する投資が必ず儲かるのか?

「人生100年時代、95歳まで年金だけでは2000万円足りない」

金融庁が、資産形成しないと老後が厳しくなることを具体的に示した報告書を発表したものの、与野党から批判が噴出し、所管の財務大臣が報告書を受け取らない事態まで発展しました。

報告書の内容はすでに解説したので割愛しますが、今回は老後不足する2000万円をどう貯めたらいいのか、じっくり考えたいと思います。

先日、家族で金融庁の報告書を取り上げたテレビ番組を視聴していたのですが、20代後半の長男がふと次のような言葉を漏らしました。

- 「金融庁に言われなくても年金だけでは生活費が足りなくなる事は分かっている」

- 「むしろ2000万円程度の貯蓄では老後の資金が足りないのではないか」

もともと年金制度は生活費の一部を補助するために始まりまいsた。しかし、いつの間にか、多くの人が老後の生活費のほとんどを年金に期待するようになりました。

ですから、年金制度の本来の趣旨から考えると「年金だけでは老後は満足な生活ができません」と警告した金融庁の報告書は、当然の事を言っていると思います。

ただ、これまで政府は「年金100年安心プラン」などと、国民に夢をばらまいてきたので、その反動から批判する人が多いだろうと予測はしました。

その批判を承知で提言したのだとすれば、金融庁は勇気ある報告書を発表したのかもしれません。

しかし、若い世代は、年金だけでは生きていけないことは、すでに悟っているのです。

優遇税制のNISAで資産は増えるのか?

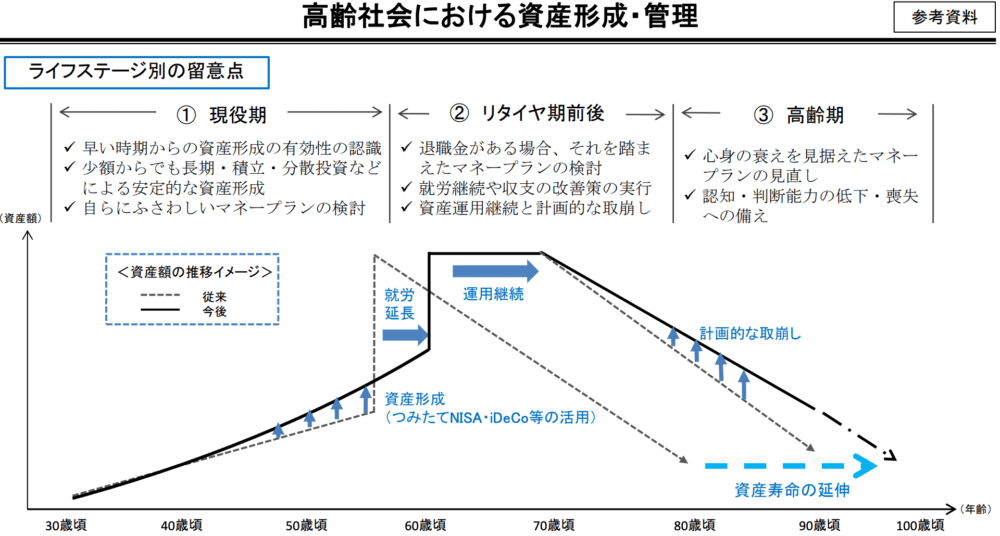

金融庁の報告書には、生涯のライフステージ別に留意点が書き込まれた資料が添えられています。

その資料の中で、資産形成を底上げする方法として、つみたてNISAやiDeCoなどの活用を推奨しています。

出典:金融庁の「高齢社会における資産形成・管理」

つみたてNISAやiDeCoは優遇税制が適用されるため、金融庁はその利用を推奨しています。

ただ、どちらも投資ですから、必ず儲かるとは限りません。むしろ損したという人が現れる可能性だってあります。

ですから、国民の多くが資産形成のために株式などの投資に取り組む場合、投資で勝つための大原則を学ぶことが重要になってきます。

税制の優遇措置があるからといって、投資すれば儲かるというものではありません。

私は早期退職後の昨年暮れ、年間120万円まで投資できる一般NISAの口座を開設しました。

しかし、まだ、そのNISA口座で1株たりとも購入はしていません。

それは何故なのか?

そのへんから話を始めたいと思います。

一般NISA口座を開設した私がまだ株式を買わない理由

優遇税制のNISA利用で長期投資が最も有効なのは間違いない

株式投資は投資した企業が成長することで株価が上昇し、その上昇分が自分の資産増となるものです。

ですから、成長する金融商品を購入しなければ、稼ぐことはできません。

ただ、長期的に見ると、日本株はダメですが、米国は平均株価(S&P500)が右肩上がりになっています。

ですから、毎月、同じ金額で買い続ける「ドル・コスト平均法」で長期投資すれば、資産が大きく増えているはずです。

ドル・コスト平均法とは、価格が日々変わる金融商品を一度に購入するのではなく、一定額ずつ分けて購入することで、平均買付単価を抑える方法です。例えば積立投信などで毎月一定額を積み立てると、価格が高いときには少なく、安いときには多く買い付けるため、毎月一定量(口数)を買う方法よりも、結果的に買付単価が平準化することになります。価格が変動する金融商品は、たまたま価格が高いときに一気に購入すると、高値づかみをしてしまう可能性があります。また、時間分散によるリスク軽減効果が期待できます。(出典:SMBC日興証券)

おそらく、金融庁が資産形成の方法として推奨したいのは、「ドル・コスト平均法」のような長期投資だと思います。

私も、若い人は税金が優遇される「つみたてNISA」などを利用し、長期投資するのが有望な方法だと思います。

しかし、私のような50代のおじさんは、残された人生が決して長くはありません。

ですから、年間120万円まで投資でき、決済も自由で、売却益や配当の課税が無税になる「一般NISA」を選択しました。

「休むも相場」の格言通りに買わない判断も重要!

株式相場の世界に「休むも相場」という格言があります。

「休むも相場」という格言は、売り買いを続けていると視野が狭くなるので、一度、休んで全体を見回し大局的な判断をしてみたほうがいいという意味です。

一般NISA口座では、急成長しそうな小型・中型株を購入し、2〜3年で売却益を狙おうと考えています。

ところが、私の狙っている銘柄は、昨年から株価が上昇トレンドを続けていたので、どうしても買う気になれませんでした。

「休むも相場」という格言を思い出して、無理には買わず、ずっと様子見していました。

半年ほど待った甲斐あって、現在、株価が当初購入を検討した時よりも3割以上下落しています。

しかし、私が買いたいと考えている株価には、まだ到達していないので、もう少し下落を待つことにしています。

もしも、年初に購入していたら、3割ほどの含み損を抱えて後悔していたと思います。

株式投資は買わないことも重要だと考えています。

優れた投資家は徹底的に低コストを追求する

金融庁が推奨するNISAなどを利用するのは理にかなったことですが、もうひとつ留意すべきことがあります。

それは、売買コストの安い口座や投資信託を選択するということです。

その点では、銀行や証券会社が対面で勧める投資信託などは手数料が高いので選択肢に入れてはいけないと考えています。

では、どんな口座や投資信託を選ぶべきなのか?

私は一般NISAの口座はネット専業証券の楽天証券に開設しました。

理由は手数料が安いからです。

もちろん、楽天証券は日本株だけでなく、米国株や中国株、インド株など多彩な商品も取り揃えていることが決め手になりました。

ただ、株式投資家には、日本最大のネット証券会社・SBI証券も人気のようです。手数料も安く、株初心者から上級者まで幅広く利用されています。

ネット証券各社の主な特徴は、次の通りです。

| SBI証券 | 口座開設数・投信本数・外国株の取扱国数が第1位。手数料が安い |

| 楽天証券 | 口座開設数2位、外国株や投資信託に強く、「マーケットスピード」利用可能 |

| マネックス証券 | 米国株に強く、IPO取扱数2位、ミニ株も取引できて手数料も安い |

投資成績を向上させるには、税制が優遇されるNISA口座を開設するだけでなく、手数料の安いネット証券を利用することが最低限必要だと考えています。

それを心がけただけでも、長期的な収益は相当違ってくるはずです。