いったい老後資金はいくら必要なのか?

95歳まで生きるには約2000万円の金融資産が必要?

「年金100年安心プラン」

2004年、当時の小泉政権が年金制度を改革する際、こんな言葉を掲げて国民に理解を求めました。

「現役時代の収入に対し、年金額を最低半分は保障するから安心していい」

年金改革で国民は保険料アップなど痛みを伴っても、そのあとは安心して生きていけるはずでした。

ただ、当時から、改革の前提である年金積立資金の運用利回りや経済成長率が、現実離れしているという指摘もあり、政府や厚労省に対して疑心暗鬼の目も少なくはありませんでした。

あれから15年後。金融庁が今月3日、年金だけでは安心して生きていけないという報告書「高齢社会における資産形成・管理」を発表しました。

この報告書は、95歳まで生きるのなら年金だけでは不足で、夫婦で約2000万円の金融資産を切り崩すことが必要だとする試算を示すとともに、国民に若いうちから経済的な準備を呼びかける内容でした。

金融庁は3日、人生100年時代を見据えた資産形成を促す報告書をまとめた。長寿化によって会社を定年退職した後の人生が延びるため、95歳まで生きるには夫婦で約2千万円の金融資産の取り崩しが必要になるとの試算を示した。公的年金制度に頼った生活設計だけでは資金不足に陥る可能性に触れ、長期・分散型の資産運用の重要性を強調した。(出典:日本経済新聞)

15年経過すると、経済情勢も変化しているので、ある程度の修正は理解できます。

しかし、”年金100年安心”と”年金だけでは老後資金が不足する”という呼びかけは、真逆の内容で距離感がありすぎます。

かたや厚労省、もう一方は金融庁と、所管する官庁が異なるとはいっても、国民からすると、同じ政府内から飛び出した考え方なのです。

ですから、国民の多くは、いったい、何を信じたらいいのかという怒りにも似た気持ちになるのも当然です。

15年前、痛みを伴う年金改革という苦い薬を国民に飲ませるために、政府は偽りの希望を振りまいたと受け取っている人も少なくないはずです。

老後の生活を心配しすぎるのも問題だ

2015年に刊行されて以来、約24万部のロングセラーとなっている小説があります。

それは小説「老後の資金がありません」(作者・垣谷美雨)です。

年金や葬儀費用など老後の資金をテーマにした作品で、「年金だけでは2000万円の金融資産の取り崩しが必要だ」という金融庁の報告書を読んで、ふと思い出しました。

というのも、「老後の資金がありません」という小説は、1200万円の老後資金を準備した共働き夫婦の物語です。

娘の派手婚や夫の父の葬儀代、姑の生活費で、せっかく貯めた老後資金1200万円がどんどん減目減りするストーリーが金融庁の報告書とシンクロしてリアリティを感じたからです。

ただ、老後の生活に不安ばかり抱いても、つまらない人生になってしまいます。

早期リタイアした私の実感としては、金融資産の形成を楽しむ感覚さえ持てば、リタイア生活は決して不安感がないと感じています。

それは、どういうことか?

金融庁の提言も交えて説明していきたいと思います。

収入や貯蓄を増やすために必要な基本的な考え方

経済的に豊かになる人は批判よりも実行を大切にする

政府の方針や政策変更をいくら批判しても金融資産が増えることはありません。

老後資金の不足を解消するために、コツコツと金融資産を増やすことは極めてリアルな問題です。

ですから、政府を批判しても自己満足にはなるかもしれませんが、金融資産が増えるわけでもありません。むしろ、時間の無駄遣いになるだけです。

大切なのは、一刻も早く、金融資産を増やす行動に着手することです。

手っ取り早いのは節約です。

ただ、ペットボトルを買うのをやめて水筒にお茶を入れて出勤するとか、昼食はお弁当にするといった節約では、規模が小さすぎて効果はありません。

ですから、節約するにしても、大きな出費から順番に見直すことが大切です。

例えば、家賃20万円の部屋に住んでいるのなら10万円の部屋に引っ越したり、金利の高い住宅ローンを借り換えて金利を引き下げたり、光熱費やスマホ代、保険などを見直して節約したら、年間10万円単位で節約できるはずです。

こうした節約は速攻で始めるべき基本中の基本であり、金融資産を形成するための第一歩だと思います。

投資で資産形成には税優遇などコストに注目することが重要

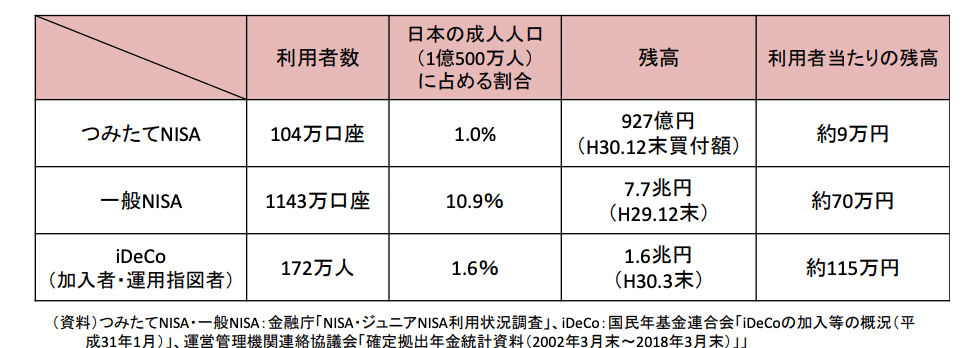

金融庁の報告書は、資産形成を支援する制度として、税制面の優遇がある「つみたてNISA」と「iDeCo」が紹介されています。

「つみたてNISA」は年間40万円までの投資は運用益が非課税で、投資対象も手数料の安い金融商品などに限定されています。

一方、「iDeCo」は、掛け金の上限は年間 14.4 万円~81.6 万円で、これも運用益は課税を停止されていて、さらには掛金が全額所得控除という税制面の優遇措置があります。

主な特徴は以下の通りです。

出典:金融庁の報告書「高齢社会における資産形成・管理」

税制面で優遇されている「つみたてNISA」と「iDeCo」ですが、実は利用者が伸び悩んでいます。

私自身も「つみたてNISA」と「iDeCo」ではなく、年間120万円までは税優遇のある「一般NISA」を利用しています。

というのも、「つみたてNISA」と「iDeCo」は、年間の積立額が小規模なうえ、「一般NISA」に比べて自由度低いと感じたからです。

ちなみに、現在の加入状況は以下の通り。私と同じ考え方の人が多いのかもしれません。

出典:金融庁の報告書「高齢社会における資産形成・管理」

最も効果的なのは収入を増やすこと

節約や投資といった資産形成の方法について説明してきましたが、それでは老後の資産形成には十分に対応できないと考えています。

節約は支出以上の節約は不可能ですから、経済的効果には限りがあります。

税制優遇のある一般NISAなどはお金にお金を稼がせるという意味では楽な方法ですが、市場リスクがある以上、リーマンショックのような暴落相場が到来すれば、資産を減らす恐れがあります。

ですから、無限大に稼げて損失リスクのない稼ぎ方を実行しない限り、数千万円といった資金を蓄積することは厳しいのです。

私自身はブログのアフィリエイトを5年頑張った結果、年間1800万円以上稼ぎましたが、そこまで稼げなくてもブログなどネットで月収5〜10万円程度稼ぐのは数年で可能だと考えています。

何と言っても、ブログアフィリエイトは損失を被るリスクがありません。しかも、収入は青天井で増える可能性があります。

ブログ以外にもユーチューブなどネットで稼ぐ方法はいろいろありますから、自分に最も合った副業を試してみることが重要です。

いずれにしても、給料が生活費に消えていくサラリーマンが副業もやらずに、数千万円の金融資産を形成するのは限界があると思います。