非課税のiDeCo(イデコ)が抱える大きな問題点

官僚の天下り先・国民年金基金連合会の救世主とは?

私は会社員時代、同僚や後輩の多くが加入していたiDeCo(イデコ)には目を向けませんでした。

それは正解だったと改めて感じています。

iDeCo(イデコ)は個人が定期預金や投資信託などで運用する私的年金で、最大のメリットは掛け金全額が所得控除の対象になるほか、運用益も非課税になる点です。

現在は20歳以上60歳未満の全ての人が加入できるため、老後に掛け金以上のお金を受け取れることを夢見て127万人以上(2019年6月時点)が加入しています。

しかし、その税制優遇効果を削いでいるのが、管理費用として国民年金基金連合会が徴収している手数料なのです。

国民年金基金連合会は天下り官僚の温床として有名な組織で、1991年に旧厚生省の認可で設立されました。

国民年金の2階部分にあたる国民年金基金(私的年金)の連合組織ですが、その国民年金基金の加入者は2003年(平成15年)の78万人から、2018年(平成30年)には36万人に激減しています。(参考)

このため、国民年金基金のあと登場したiDeCo(イデコ)は国民年金基金連合会の救世主ともいえる制度なのです。

手数料が個人年金の運用益を食いちぎる

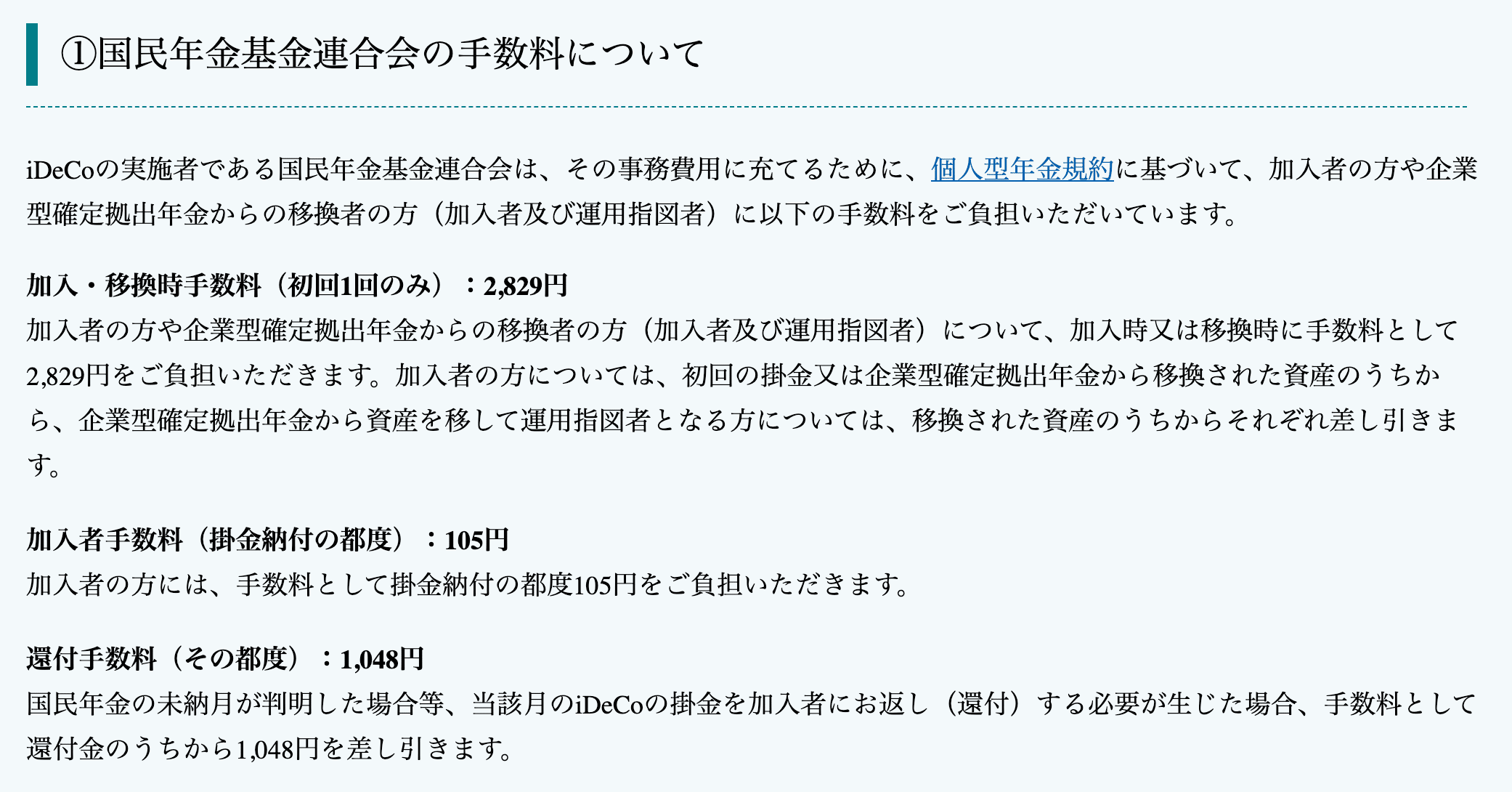

イデコの公式サイトには、加入時に2829円、毎月105円の手数料が明記されています。(参考:イデコ公式サイト)

出典:iDeCo公式サイトより

つまり、イデコに加入した場合、国民年金基金連合会に対し、加入手数料として2829円、さらに毎月105円の手数料を支払わなければなりません。

さらには、口座を開設した信託銀行にも毎月66円支払う必要もあります。

月額は少額であっても、年間ベースで計算すると加入者の負担は相当重くなることがわかります。

具体的に計算すると、次のようになります。

- 加入手数料 2829円(初回2829円)

- 毎月の加入者手数料 105円(年間1260円)

- 信託銀行への手数料 月66円(年間792円)

加入1年目の手数料は総合計で4881円。国民年金基金連合会に対する手数料だけでも4089円の負担となります。

現在、イデコ加入者の平均掛け金は月額1万円程度(年間12万円程度)です。

国民年金連合会の手数料だけで、運用初年は4%近く徴収される計算になります。

つまり、4%以上運用益がなければ、「元本割れ」する仕組みだといえます。

5年物国債の利回りが0.1%を割り込むほど超低金利の時代、定期預金や投資信託でそんな運用益は極めて難しい水準です。

私は投資信託を選ぶ場合は信託報酬(手数料)は0.5%以下が望ましいと申し上げましたが、イデコは、1年目に4%、2年目から2%の手数料ですから、その比ではありません。

せっかくの税制優遇も台無しで、いったい誰のために資金運用しているのか分からなくなるレベルです。

しかし、流石に公的な場で疑問が噴出し、手数料が見直される可能性も出てきました。

iDeCo(イデコ)は年金の補完制度として妥当なのか?

算出根拠が不透明なiDeCo(イデコ)の手数料

日本経済新聞は11月12日、「iDeCoに月105円の壁 重い手数料、算出根拠は不透明」という記事を掲載しました。

個人型の確定拠出年金(イデコ)で、手数料の引き下げを求める声が高まっている。イデコの加入者は残高管理にかかる費用として国民年金基金連合会に毎月105円を払う。利回りの低い定期預金で運用すると、大半は手数料によって「元本割れ」を起こす。厚生労働省もイデコ普及の壁の1つとみて、対策に乗り出そうとしている。(出典:日本経済新聞「iDeCoに月105円の壁 重い手数料、算出根拠は不透明」)

誰が見ても矛盾をはらんでいるiDeCo(イデコ)ですが、疑問が噴出したのは11月8日の社会保障審議会(部会)でした。

日本経済新聞は次のように報じています。

「算定根拠を明らかにしながら納得できる改定の仕組みを考えてほしい」。8日の社会保障審議会の部会で、連合の伊藤彰久氏はこう要請した。野村総合研究所の金子久氏も「何年かに一度、見直すことは社会からの信用を厚くすることにつながる」と強調した。(出典:日本経済新聞)

労働者の代表である連合から注文が飛び出したのは当然として、民間シンクタンクの野村総合研究所からも疑問の声が噴出したということです。

国民年金基金連合会にも高い手数料を徴収するのには言い分があります。

日経によると、口座振替の手数料や通知書の配送料、人件費など運営費用を計算した結果、月105円という手数料を割り出していると主張しています。

しかも、2016年度の制度改正でシステムの更新費用がかさみ、手数料を引き下げることができないとも説明しているということですが、その費用がいくらかかったかは公開していません。

手数料の算出根拠が不透明なだけに、資産運用に注意深い人や投資に詳しい人は、iDeCo(イデコ)に加入するのは二の足を踏んでしまいます。

そもそも、元本割れするような手数料を徴収しなければ、運営できない年金制度は厚労省の認可事業として妥当ではありません。

所管の厚生労働省は、行事役として、国民を向いて仕事をするのか、それとも国民年金基金連合会という団体を向いて仕事するのか、基本姿勢を問われる局面です。

iDeCo(イデコ)よりNISAが優れている理由

「年金だけでは老後2000万円不足する」

「厚生年金に加入していても老後は2000万円不足する」という金融庁の報告書案が発表されて以来、多くのサラリーマンが資産形成に関心を強めています。

その際に、最初に目に飛び込んでくるのは、運用益が非課税となる公的な制度です。

国民の資産形成に関連する制度としては、iDeCo(イデコ)とNISA(ニーサ)があります。

似たような制度ですが、所管省庁が異なります。

- iDeCo(イデコ)・・・厚生労働省

- 一般NISA・つみたてNISA・・・金融庁

今回の問題提起で、厚生労働省がどれだけイデコを魅力的な制度に改革できるかどうか不透明ですが、我々国民にとって長期運用の際に最も重要になるのは手数料負担の軽減です。

たとえば、年間2%の手数料だと、10年間で20%、20年間で40%もの手数料負担となります。これは決して無視できない投資コストといえます。

投資信託などは運用損失が発生しても手数料はしっかり徴収されるものです。

ですから、投資にあたっては10年単位、20年単位で手数料を吟味することが極めて重要です。

では、非課税の資産形成は、iDeCo(イデコ)とNISA(ニーサ)、どちらを選択するべきか?

私は迷うことなく、NISAを選択します。

NISAは口座開設で徴収される手数料が無料だからです。

それだけでも投資成績に大きく影響してきます。