金融資産を構築するなら”博打投資”より”配当再投資”

マグレ当たりの投資は数をこなせばいつかは負ける

私は早期退職を実現するにあたって、様々な投資を経験しました。

前回配信した記事「サラリーマンに適した副業は何か?選択を誤ると人生を棒に振る!」のなかで、株式のデイトレは気分が落ち着かず、生活の質が低下することから辞めたことをお伝えしました。

では、株式投資は金融資産を構築する方法としてダメなのか?

いや、ダメではありません。むしろ、サラリーマンが金融資産を増やす方法として有望な選択肢だと思っています。

ただ、有望と思うのは、デイトレやスイング投資ではありません。きょう、あす、株価が上がるか下がるか、勘で当てる賭け事のようなものです。

騰落の確率は50%。これに手数料や税金も考えると、短期トレードは数をこなせばこなすほど負ける確率が高まる計算になるのです。これはバカラと同じ計算法です。

もちろん、何事にも例外はあります。特別なスキルや強運、度胸のある人なら大金を手にすることがあるかもしれませんが、ここでは特別な才能や強運の人の話は置いておきます。

凡人でも配当再投資なら資産構築の確率は高い

凡人でも株式投資で勝てる方法はないのか?

私は、連続増配の銘柄を購入し、受け取った配当を再投資する方法が、遠回りなようで最も近道ではないかと考えています。

配当を再投資することで、購入した株式がまた新たな配当を生み出すわけですから、お金がお金を生む仕組みができあわるわけです。

仮に、1000万円投資して、年間5%の配当収入だと、税引き後の手取りは次のようになります。(税率は丸めた数字にしています)

- 配当 1000万円×0.05×100=50万円

- 税金 50×0.20=10万円

- 手取り 50万円-10万円=40万円

この40万円を再投資すると、翌年は配当収入が増え、増えた配当金をさらに投資する。この繰り返しで年々配当と簿価が拡大する方法です。

「しかし、長期投資だと大暴落に直面して配当がゼロになるリスクもあるのではないか?」

それは当然の懸念だと思います。

ですから、配当再投資による資産構築法は投資先の市場や銘柄の選定が大切なのです。

長期投資に日本株より米国株が最適な理由

官製相場の日本株に20〜30年も長期投資するのか?

最近でこそ、アベノミクスの効果で日経平均株価は2万円を超え、個人投資家に日本株は人気です。

しかし、この相場は、日銀がETFを買って相場を買い支えている”官製相場”でもあります。いずれ宴は終わりを告げます。

ETFとは、証券取引所に上場し、株価指数などに代表される指標への連動を目指す投資信託で、

「Exchange Traded Funds」の頭文字をとりETFと呼ばれています。たとえば、ETFの代表的な商品として、「東証株価指数(TOPIX)」に連動するETFがあります。(出典:投資信託協会)

日銀がETFを買い始めたのは日経平均株価が1万円前後の2010年でした。

当初の購入上限は4500億円でしたが、2013年に黒田東彦総裁が就任すると、2016年には年3兆円から6兆円にほぼ倍増させる方針を打ち出しました。

この結果、最近はどんな状況になっているのか?

日銀が発表した決算では、2018年9月末時点で、保有するETFが時価ベースで28兆9636億円でした。これは東証一部の時価総額の約4.3%を占めます。

では、日銀の買い支えはいつまで続くのでしょうか?

このことに市場の関心が徐々に強まっています。

そして、日本経済新聞は18日、「日銀「爆買い」に限界論 ETFに含み損リスク」と題して警鐘を鳴らしました。

日銀が株価の下支えをにらんで続けている日本株の購入。市場への過度な影響といった副作用だけでなく、日銀自身に及ぶ副作用もくすぶり始めた。株価が上昇するなかで「爆買い」を続けてきた結果、日銀の保有株の簿価も上昇。株価が下がった際に含み損が膨らむリスクが高まってきた。日銀は高値づかみのツケへの対処に苦慮しそうだ。(日本経済新聞「日銀の爆買いに限界論 ETFに含み損リスク」)

日経平均と米S&P500の歴史に学ぶ

「愚者は経験に学び 賢者は歴史に学ぶ」と言います。

では、日本株と米国株はどんな株価の推移をたどっているのか、歴史に学びたいと思います。

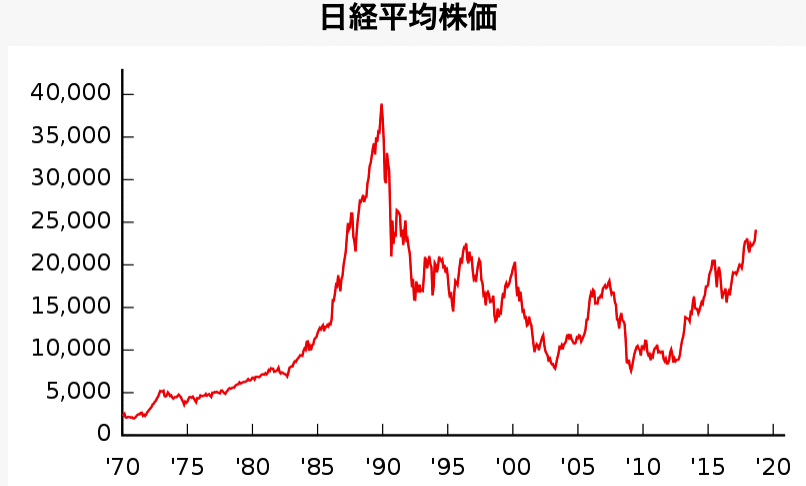

まずは、日経平均株価ですが、下記のグラフをみてください。(グラフの出典:Wikipedia)

(参照元*Wikipedia)

1990年前後のバブル期、4万円台をつけたあとは30年近く、その水準を回復できないどころか、現在でも半値戻しという状態です。

期間を縮小して2000年と比べても、2019年の現在はやや上回っている程度です。

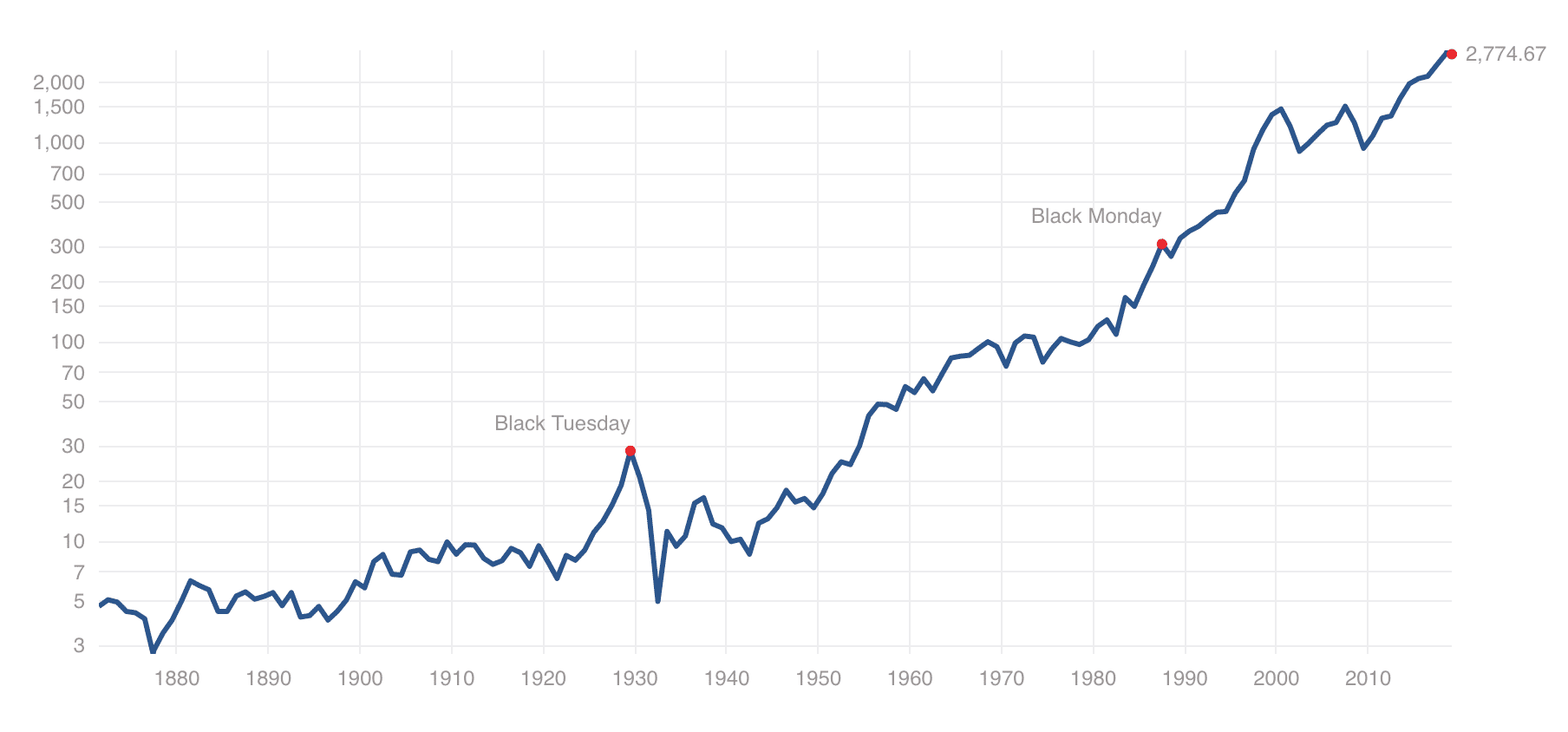

一方、米国・NY市場のS&P500をみてみましょう。

S&P500は、主要な上場市場がNY証券取引所やNSDAQなどの米国企業で、流動性のある大型株から選ばれた500銘柄で構成されています。東証株価指数(TOPIX)と同様に時価総額を指数化しています。(グラフの出典・multpl S&P500株価推移)

(参照元・http://www.multpl.com/ S&P500株価推移)

ご覧のように、1929年のウォール街大暴落に端を発した世界大恐慌で、S&P500は株価を大きく下げた時代もありましたが、見事な右肩上がりのチャートを描いています。

いかに、米国の企業が主役を変えながら成長してきたのか、よくわかるチャートでもあります。

6兆円の投資資産を築いても質素な生活を続けているオハマの賢人ウォーレン・バフェットは、個人投資家にS&P500ETFへの投資を推奨しています。

これは彼が長年の投資家人生で最終的にたどり着いた結論だと考えています。

人気銘柄は避けたい!個別株なら地味な生活必需品銘柄

キラキラした銘柄は叩き売られて株価変動が激しい

ということで、世界のマネーが集まり、新たな優良企業が次々誕生している米国株には日本株よりロマンがあることがわかりました。

しかし、「バフェットが推奨するS&P500ETFでは面白くない。個別株で運用したい」という人がいるかもしれません。

そういう人のために、最後に銘柄選びについて私の考えを述べたいと思います。

デイトレやスイング投資ならば、その時々の人気銘柄やキラキラ銘柄に投資する考え方もあるでしょう。

しかし、今回のテーマは「バイ・アンド・ホールド」。株式を購入したら20〜30年保有し、配当を再投資することによって資産を構築する方法です。

そういう投資方針になると、確かに人気銘柄は上昇局面は魅力的ですが、投資家が見限ると他の銘柄以上に暴落します。

昨年末、Apple株は新型iPhoneの販売が不調で急落し、世界の株価を急落させる引き金になったのは記憶に新しい出来事です。

生活必需品銘柄は地味だが景気の影響を受けにくい

一見、地味な生活必需品の製造・販売銘柄ですが、一時的な人気や景気に左右されにくい点が最大の強みでもあります。

長期保有し高配当を再投資するのなら、地味な生活関連銘柄がオススメです。

あのバフェットはコカコーラの大株主ですが、長期保有しているうちに会社が成長し配当も増え続けた典型的な企業でもあります。

もっともバフェットはよほどのことがない限り、購入した銘柄は売らないことでも有名です。

私も20年近く保有している銘柄がありますが、毎年、安定的に配当を振り込んでくれています。そんな銘柄は株価も上昇するもので、いまでは10倍に成長しました。

長期投資の最大の利点は日々の株価を気にする必要がないので、生活の質を落とさないことです。

ですから、短期トレードのように、長時間トレードして結局は金融資産を失ったというような時間の無駄がありません。