日本株はまずます危険な官製相場に陥る可能性がある!

日銀は半数ほどの企業で大株主という異常事態

安倍政権はデフレ脱却と富の拡大を目指してアベノミクスを推進しています。

そのアベノミクス「3本の矢」は、まさに根幹の理念ともいえます。

- 第一の矢 大胆な金融政策

- 第2の矢 機動的な財政政策

- 第3の矢 民間投資を喚起する成長戦略

このなかで、最も株価に影響を与えているのは第一の矢である大胆な金融政策です。

日銀が国債を大量保有することで低金利に誘導するとともに、株式市場では「東証株価指数(TOPIX)」に連動するETFを年間6兆円というペースで大量に買い続け、株価を支えています。

ETFとは、証券取引所に上場し、株価指数などに代表される指標への連動を目指す投資信託で、

「Exchange Traded Funds」の頭文字をとりETFと呼ばれています。たとえば、ETFの代表的な商品として、「東証株価指数(TOPIX)」に連動するETFがあります。(出典:投資信託協会)

この結果、日銀のETF保有額は2019年3月末に28兆円を突破し、上場企業のほぼ半数で日銀が上位10位以内の大株主となっています。

日本経済新聞は、このペースで買い続けた場合、20年11月末に約40兆円に増え、日銀は、現在、最大の株主である年金積立金管理運用独立行政法人(GPIF)を上回る計算になると報じました。(参考:日本経済新聞)

こうした異常ともいえる日銀の株式保有に加えて、2014年、ほぼ時を同じくしてスタートしたのがNISA(少額投資非課税制度)でした。

リスクを恐れて貯蓄に偏りがちな個人資産を少しでも株式市場に誘導しようと、少額の株式投資や投資信託の利益を非課税にするNISA口座を導入しました。

一般NISAは株式市場の生命線に成長した

年間120万円の投資は5年間にわたって利益を非課税にする「一般NISA」と、最長20年間、年間40万円の投資は非課税にする「つみたてNISA」が2本柱です。

詳しくは以前、当ブログで分析したので参考にしてください。

しかし、多くの個人投資家は、20年間非課税とはいえ年間40万円ほどの投資枠では旨味が少なすぎると判断し、人気は「一般NISA」に集中しました。

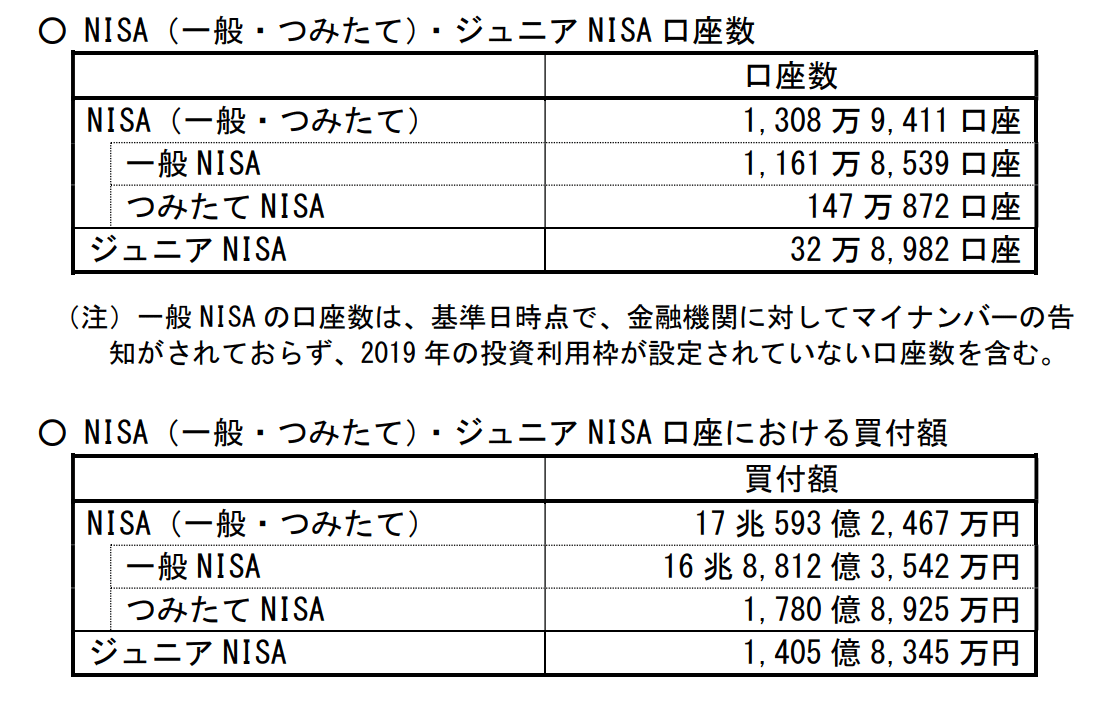

下記の表は、金融庁が2019年6月末時点で利用されているNISA口座を調査したものです。

出典:金融庁の「NISA・ジュニア NISA 口座の利用状況調査 」(2019 年6月末時点)

金融庁の調査では、開設された口座は「一般NISA」が1161万口座に対し、「つみたてNISA」は147万口座という大差となっています。

さらに、買い付け額も「一般NISA」は16兆8000億円超に上っていますが、対する「つみたてNISA」は1780億円にすぎません。(参考・金融庁「NISA・ジュニア NISA 口座の利用状況調査 」)

いかに国民が「つみたてNISA」よりも「一般NISA」に魅力を感じているのか、鮮明に分かる調査結果でした。

では、「一般NISA」が株式市場に果たしている役割はどの程度なのか?

日銀の買い付け額は28兆円。対する「一般NISA」は16.8兆円に上っています。

ですから、いまやNISAは株式市場に欠かせないプレイヤーに成長したと言っても過言ではありません。

個人投資家は米国株の長期投資が賢明な理由

財務省が一般NISA恒久化をやめる真の危険性とは?

しかし、財務省は、「NISAは富裕層優遇」という口実をつけて一般NISAの恒久化を取りやめる方向で調整に入ったと報じられました。

おそらく年明けの税制大綱には盛り込まれそうな空気となっています。

一般NISAが恒久化されないとなれば、徐々にNISAの利用者が減少し、株価の引き下げ圧力となる可能性があります。

それにしても、財務省というのは、景気に悪影響を与えても消費税は上げるし、株式市場に悪影響がありそうでも税制優遇をやめようとするし、税収しか考えていない役所だと痛感します。

消費増税は「将来の医療・年金対策」、NISA見直しは「富裕層優遇」。

国民が「仕方ない」と騙されやすいキャッチフレーズを考えるものです。

何れにしても、投資を考える場合、日銀が保有する大量ETFの放出可能性と、近い将来剥がれてしまうかもしれない一般NISAの買い付け資産を念頭に入れる必要があります。

それでも、日本株が有望だと思っている人は日本株を買うのも良し、危なそうだから別の投資先を考えるのも良し。投資は自分の頭で考えるのが鉄則です。

ただ、私は日本株に危惧を感じるので、海外に目を向けています。

なぜなら、歴史と偉大なる投資家に学ぼうと思うからです。

日経平均と米S&P500の歴史に学ぶ

日本はバブル期に4万円近い株価を記録したあと、長期低迷を続けています。

アベノミクスで株価が上昇したと喜んでいる人もいますが、それでも日経平均株価はバブル期の6割程度に戻したにすぎません。

(参照元:Wikipedia)

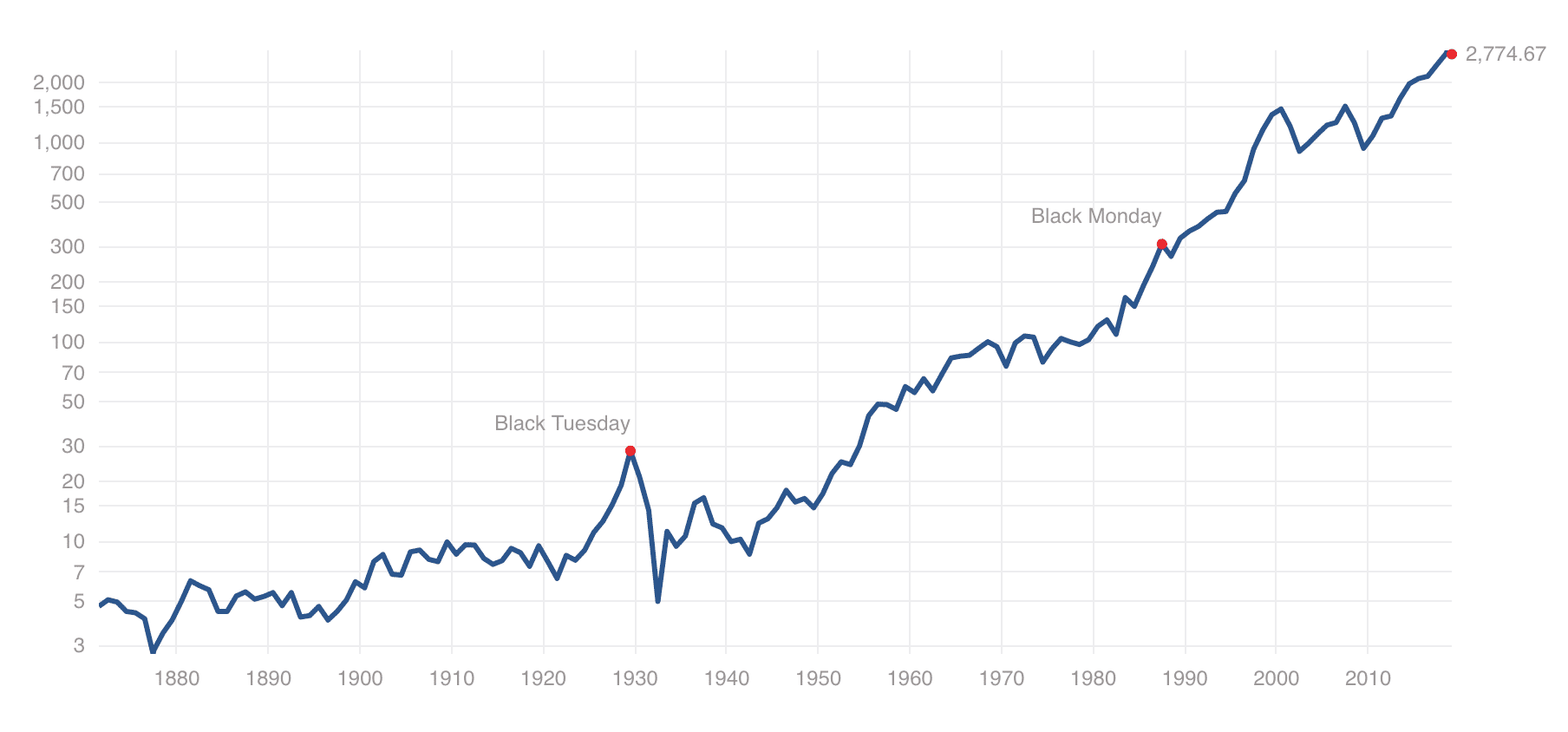

一方、米国株(NY市場)に目を転じると、信じられないチャートに直面します。

米国のS&P500をみてみましょう。(グラフの出典・multpl S&P500株価推移)

(参照元・http://www.multpl.com/ S&P500株価推移)

中国の台頭で米国がパワーダウンしたとも言われますが、それでもGAFA(Google、Apple、Facebook、Amazon)といったIT企業が誕生し、世界を圧巻しています。

このため、米国の大型株500銘柄で構成されているS&P500は1929年の世界大恐慌で暴落した時代もありましたが、チャートのように今日まで見事な右肩上がりのチャートを描いています。

米国の株式市場は主役となる企業を交代しながら着実に成長してきた様子が分かるチャートでもあります。

同時に、何事も成功者の声に耳を傾けることが大切です。

世界最大の資産を保有する投資家ウォーレン・バフェットは、個人投資家に何を推奨しているのか?

米主要企業の成長を享受できるS&P500ETFへの投資です。

バフェットは1930年8月30日生まれの89歳。暴落相場でバーゲンセール状態の優良銘柄を大量買い付けし、その後は売らない長期投資家として有名です。

6兆円もの資産を築いていても古い家に住み質素な食事を続けている賢人投資家で、自分が理解できないビジネスモデルの企業には決して投資しません。

大胆さと慎重さを持ち合わせたバフェットが、S&P500ETFへの長期投資が最も賢明だと考えるのは分かるような気がします。

それは放置していても、新たな世界的成長企業が500銘柄の中に入ってくるからです。

まとめ・5つのポイント

株式投資を実践するうえで留意したい点をまとめたいと思います。

- 日本の株式市場は日銀が直接参加する官製相場であること

- 一般NISA口座の恒久化中止で個人資金が市場から剥がれる恐れがある

- 日経平均株価は30年近く立ち直れていない

- 米国S&P500は第2次世界大戦後から右肩上がり相場

- 世界最大の投資家ウォーレン・バフェットが推奨するのはS&P500

投資は最後に自分自身で判断することが重要です。

銀行や証券会社、専門家と称する人たちの意見を聞いて投資するくらいなら、投資せずに貯蓄した方が確実です。

これまで3回にわたって投資する際に注意することや実践すべきことについて述べてきました。

あとは自分自身でカスタマイズしながら、投資で富裕層への階段を登ることを願っています。