海外特化型ファンド「クラウドクレジット」に注目する理由

「お金のないところに届けば、みんなハッピーになる」

「お金のないところに届ければ、みんながハッピーになる」

最近、クラウドファンディングという新たな投資が登場していますが、その中で私が最も注目しているのが新興国貢献型の投資ファンド「クラウドクレジット」です。

クラウドクレジットはテレビ東京系の人気番組「ガイアの夜明け」(2018年1月16日放送)でも「さらば銀行!金融維新」という特集の中で紹介されました。

クラウドクレジットは、お金を必要とする新興国に個人投資家の資金を貸し付け、そのリターンを配分する投資ファンドで、すでに出資金額は150億円を突破しました。

このファンドを立ち上げたのは、銀行や大手企業を辞めた男たちで、代表者は東大法学部卒業後、大和証券SMBCに入社したあと、ロイズ銀行東京支店の資金部長だった杉山智行氏。

クラウドクレジットの公式サイトより引用

冒頭の「お金のないところに届ければ、みんながハッピーになる」という言葉。これは彼が「ガイアの夜明け」で語った言葉でした。

すでに出資額は150億円を超えているということですが、出資した人の属性は?というと、は投資の経験者が圧倒的に多いそうです。

投資のリスクとリターンをよく分かっている人たちがお金を委ねているという証左でもあります。

おそらく投資を通じて新興国に社会貢献するというビジネス理念に共感する人が多いのかもしれませんが、もうひとつ、大きな要因はあると考えています。

株主には伊藤忠商事はじめ錚々たる企業名!

個人投資家が大切な資金を他人に委ねる際に、最も重視するのは利回りもさることながら、信頼性です。

代表者をはじめ社員のクオリティだけでなく、その会社にはどんな企業がバックにいるのか、株主の顔ぶれも重要です。

クラウドクレジットの公式サイトより引用

新興国への投資ファンドというだけあって、総合商社の伊藤忠商事が出資しているほか、大手金融機関やベンチャーキャピタルが数多くを名前を連ねています。

杉山代表の「お金のないところに届けば、みんなハッピーになる」という社会貢献意識、そして株主には錚々たる企業が参画しているという点は理解できます。

しかし、クラウドクレジットは、ラテンアメリカや欧州、アフリカなど、リスクが高そうな海外に特化した投資ファンドです。

いったい、どのくらいの利回りを実現しているのでしょうか?

クラウドクレジットのメリットとデメリットとは?

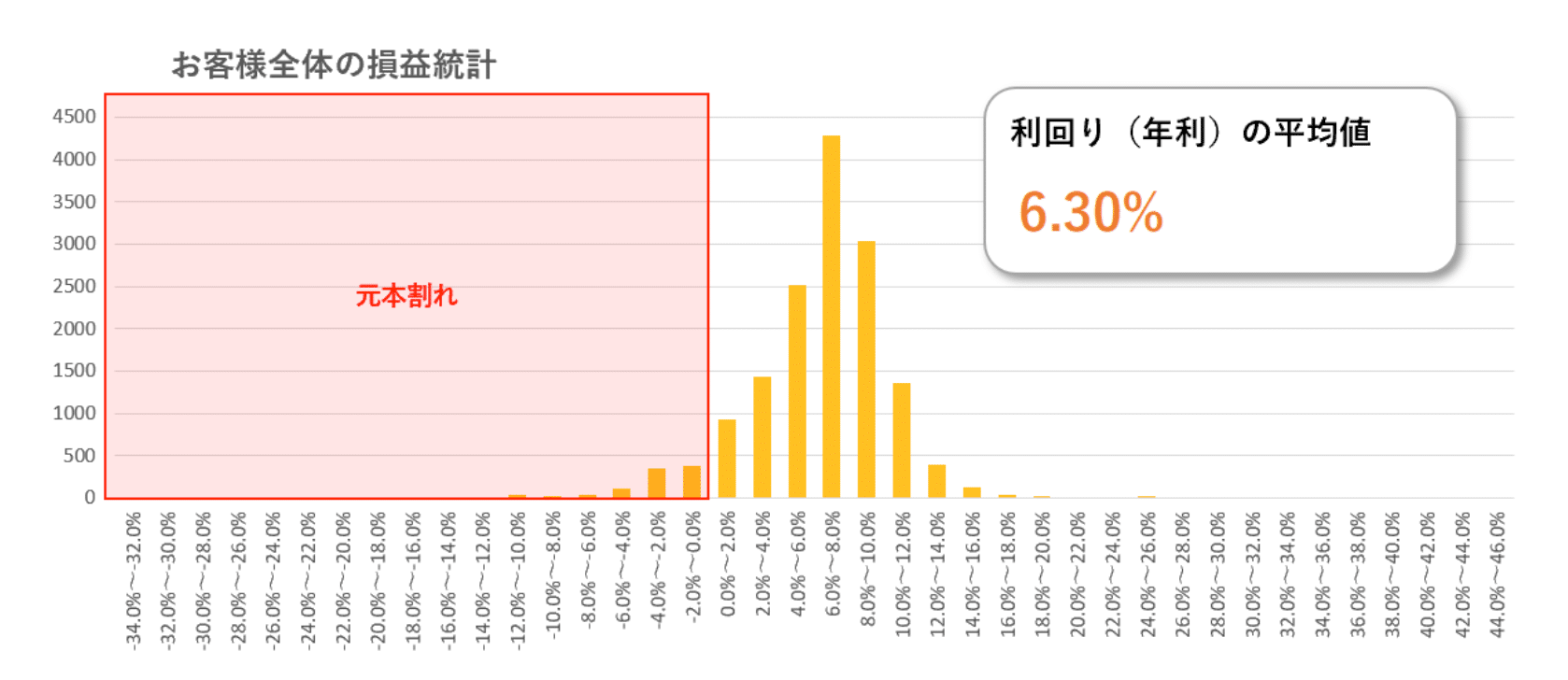

平均利回りは年率6.3%!

クラウドクレジットは2017年12月末時点のものから、月次で顧客の損益分布を公表しています。

2019年3月末時点で、クラウドクレジットの顧客は約94%が損益プラス、約6%がマイナスになっています。

また、公式サイトで、2014年6月から2019年04月までに運用を始めたファンドについて、顧客の資金の平均利回り (年利) も公表しています。

それが下記のグラフです。

クラウドクレジットの公式サイトより引用

不都合な事実を明らかにしたがらない企業は多いものですが、クラウドクレッジットは元本割れのファンドも存在することを明らかにしています。

しかし、総じて利益の出ているファンドが圧倒的に多く、平均利回りは年率6.30%という高利回りとなっています。

海外投資は高リスクですが、ハイリターンでもあることが分かる投資成績だといえます。

クラウドクレジットのメリットとデメリット

最後に、クラウドクレジットのメリットとデメリットを考えてみたいと思います。

まずはメリットです。

- 1万円の少額資金から投資できる

- 資金を必要とする海外の成長国に貢献できる

- 6%以上の平均利回り(2019年9月現時点)

一方、デメリットは、海外の新興国が中心なのでリスクがあるという点です。

投資する場合には、次の2点を留意する必要があります。

ハイリスクということはハイリターンもまた期待できるということ。もう一点は、世界も日本も景気は数年に一度、相場が総崩れする局面が必ずあるということです。

では、どんな人に、このクラウドクレジットが向いているのでしょうか?

- 株式やFXなど高リスクな投資ではなくミドルリスク・ミドルリターンを狙いたい人

- すでに株式や為替など投資を経験し、新たな投資にも挑戦したい人

- 海外成長国の銀行に見向きもされない人や企業に貢献したい人

企業理念やビジネススキーム、そして運営する人を見ても、クラウドクレジットは将来、成長しそうな企業だと感じます。