老後の不安に直面する日本人の平均貯蓄額は?

普通のサラリーマンが老後破産する時代

いまや、日本人の多くが老後の恐怖を感じながら生きる時代になりました。

2015年に社会運動家の藤田孝典氏が「下流老人 一億総老後崩壊の衝撃」を発表。2016年にはNHKスペシャル取材班が「シリーズ老人漂流社会」を放送して以来、日本人は多くの高齢者が老後の生活に苦しんでいる現実を突き付けられました。

貯蓄する余裕がないまま定年退職した元サラリーマンや貯蓄が少なく国民年金で生活する元自営業者らが悲惨な老後を迎えていることを実感し、多くの人たちが貯蓄に励み、消費を控えるようになりました。

日本のGDPの6割以上を占める個人消費がなかなか伸びないのは、老後の不安があるからです。

それでも、財務省は今年秋に消費税率を10%に引き上げようと必死で、実現したら、まずまず消費が落ち込むのは間違いありません。

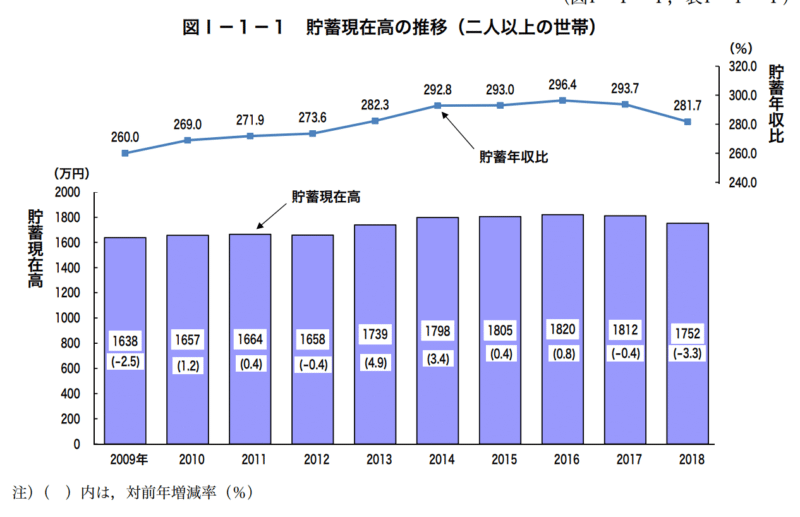

日本人の平均貯蓄が年々減少している

将来不安を払拭するために、日本人は一生懸命、貯蓄に励んでいます。

ところが、最近、平均貯蓄額が減少していることが明らかになりました。

総務省が5月17日に発表した「家計調査報告(貯蓄・負債編)」によると、2人以上の世帯の平均貯蓄(2018年)は、前年より3.3%(60万円)減少して1752万円に止まりました。

出典:総務省「家計調査報告(貯蓄・負債編)」

上記のグラフは総務省が発表したものですが、2017年と2018年の2年連続で平均貯蓄額が減少しています。

なぜ、日本人の平均貯蓄額が減少しているのでしょうか?

約3分の2の世帯が平均貯蓄額にも満たない現実

勤労者世帯の平均貯蓄が減少した

今回調査した世帯のうち、勤労者世帯は54.3%を占めています。

しかし、その勤労者世帯の平均貯蓄額は1320万円で,前年に比べ0.5%(7万円)減少しました。

出典:総務省「家計調査報告(貯蓄・負債編)」

上記のグラフが、勤労者世帯の平均貯蓄額の推移ですが、ここ数年は一進一退を繰り返していることがわかります。

また、二人以上の世帯全体で、平均貯蓄額(1752万 円)に達しない世帯は約3分の2にあたる67.7%(前年67.0%)を占めました。

7割近い世帯が平均貯蓄を下回っているわけで、貯金を貯めようにも貯められない世帯が非常に増えているものとみられます。

平均貯蓄が増えない3つの理由

総務省の統計によって、勤労者世帯の貯蓄が伸びず、全体でも平均貯蓄が減少している実態が明らかになりました。

その背景ですが、多くのサラリーマンは公的負担が増えたために可処分所得が減少し、貯蓄できなくなっていると思われます。

さらに、最近の晩婚化も影響しています。

最も貯蓄するべき50代に、私立の学校や大学進学など子供の教育費がかさんで、貯蓄する余裕がないうちに定年を迎えてしまうサラリーマンが増えています。

私の周辺でも60代になっても子供の教育費を払い続けている知人が少なくありません。

また、マンションや家を購入する際、最近は80歳前後で完済するような住宅ローンを組む人も増えました。

ですから、定年後も年金をもらいながら住宅ローンを払い続けている人は決して少なくありません。

中流サラリーマンが最も危険かもしれない

最近、よく耳にするのは「年収700万円前後のサラリーマンが最も危険だ」という話です。

年収700万円は決して高給ではありませんが、かといって貧しい生活を強いられるような給料でもありません。

しかし、税金や社会保険を天引きされた手取り収入は500万円台にすぎません。

「自分は低所得ではない」という意識があるため、実質年収500万円台でも長期の住宅ローンを組んだり、子供を小中学生から私立の学校に通わせたり、背伸びした生活になりがちです。

「人生100年時代」と言われますが、多くのサラリーマンは、老後破産や下流老人という言葉が自分には無関係な言葉だと考えています。

最近は年収1000万円台だった元サラリーマンが老後破産するケースも報じられていますが、年収700万円前後のサラリーマンは危険水域なのです。

最近の試算では、老後資金として最低でも3000万円は必要だとも言われています。

しかし、今回の貯蓄をめぐる調査結果は、その3000万円ですら厳しいことを改めて印象付けました。