年収1000万円でも生活は意外にギリギリという現実

民間サラリーマンの平均給与は実質約350万円

前回、「なぜ定年まで働いても老後破産するのか?」と題して、多くのサラリーマンが十分な貯蓄をできないまま老後を迎えてしまう実態と危険性を考えました。

では、サラリーマンの給与水準は現在、どんな状況なのでしょうか?

国税庁は昭和24年分から「民間給与実態統計調査」を実施しています。2018年9月に発表された平成29年分は平均給与(年間)が432万円でした。(出典:国税庁の平成29年分民間給与実態統計調査)

平均給与は5年連続で増加し、リーマン・ショック前の水準にほぼ並びました。

しかし、年収432万円に増えたといっても、税金や社会保険を差し引いた可処分所得となると、手取り年収は約350万円にすぎません。

ですから、実質的な年間給与は約350万円と考えるのが妥当です。

毎月使えるお金は30万円に満たず、この中から住居費や通信・光熱費、教育費など固定経費を差し引くと、自由になるお金はさらに少ないものになります。

「老後破産」を回避するためには貯蓄が必要ですが、実際は毎日の生活費で精一杯。貯蓄するための余剰金を捻出するのは厳しいのが実情です。

年収1000万円のサラリーマンは約4%にすぎない

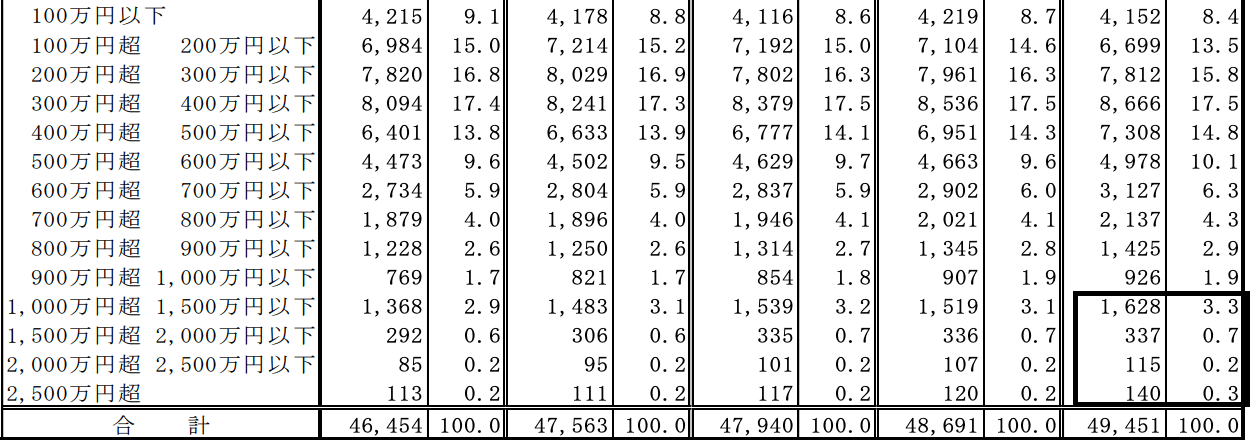

では、サラリーマンの目標とされる年収1000万円以上は、どのくらいの比率なのでしょうか?

下の表は、国税庁が発表した「給与階級別分布」、つまり年収別の比率です。(平成29年分民間給与実態統計調査)

一番右側が平成29年分の年収別比率です。1000万円以上の比率は以下の通りです。

- 1000万円超〜1500万円以下 3.3%

- 1500万円超〜2000万円以下 0.7%

- 2000万円超〜2500万円以下 0.2%

- 2500万円超 0.3%

1000万円超の合計は4.5%。100人中4.5人が1000万円超のプレイヤーということになります。

この人数を多いと見るか、少ないと見るか、見解は別れると思いますが、私は「4%しかいないのか」と感じてしまいます。

というのも、私も年間給与が1000万円超でしたが、正直言って豊かな生活ができるという感覚はありませんでした。

今にして思うと、税金や社会保険を天引きされると、手取りは800万円程度だったためかもしれません。

当時に比べると、現在はさらに公的負担が増えているので、手取り年収は750万円程度とみられます。

手取り年収750万円から、住宅ローンを引かれ、通信・光熱費を引かれ、子供が私立の学校に通えば、教育費は100万円を覚悟しなければいけません。

「一体、残るお金はいくら?」

年収1000万円といっても、そんなに余裕があるわけではないことが分かると思います。

老後破産しないためには貯蓄は必須!どうやって貯めるのか?

貯蓄を増やすには節約か増収しか方法はない

誰もが貯蓄の速度を速めたいと思っているはずです。

しかし、余剰資金を増やすには、支出を減らすか、収入を増やすかという、2つの方法しかありません。

「このままではいけない」と考え、私が実践したのは、節約ではなく、収入を増やすことでした。

なぜなら、節約は限界があります。あまりにストイックな生活はストレスを生み、反動的な消費に繋がる可能性があると考えたからです。

何よりも、節約してお金持ちになったという話を聞いたことがありません。

一方、収入を増やすのは無限大です。ですから、ロマンがあります。

私が主に取り組んだ節約は、割高な保険を辞めることや安物買いの銭失いに注意すること、そして太陽光発電で電気代を減少させたことなど、常識的な方法にとどめました。

力を入れたのは副業でした。給料以上の収入を目指して取り組んだのです。

5年後には副業による収入が年間1800万円を超え、給与収入に並びました。同時に、貯蓄が急速に増え、早期退職に向けた資産形成を加速することができたのです。

収入を増やす切り札はあるのか?

給与以外の収入源を増やす方法に近道はあるのでしょうか?

私の場合、サイトやブログで広告収入を稼ぐ方法を採用しました。

この副業は、正直、稼げるまでに時間を要します。

しかし、コストも少なく、リスクもありません。失敗したとしても経済的な打撃はほとんどないので、引き返すのも用意です。ですから、気楽でした。

何よりも、空いた時間を利用して自宅で自由な時間に作業できる点が魅力でした。

しかし、明日から、すぐに手っ取り早く稼ぎたいという人がいるかもしれません。

そういう人はコンビニや吉野家でアルバイトすれば、比較的早く現金を手にすることができます。

しかし、そうした副業はサラリーマンの給料と同様、限界があります。というのは、基本的に時間給だからです。1日は24時間しかないのです。いくら働いても上限が見えてしまいます。

私が好ましいと考える副業は、労働収入ではなく、事業資産に取り組むことです。

コンテンツや不動産の資産を蓄積すれば、時間や労働量に関係なく、大きな収入を期待できるからです。

それでも、時給アルバイトで家計収入を増やしたいのならば、奥さんも働いて、ダブルインカムを目指すのが最強です。

最近は50%以上の女性が働いているので、夫婦共働きは一般化しつつあります。

「私がパートで働いたら、ご近所に対して恥ずかしいわ」

こんなことを言う専業主婦の奥さんがいるかもしれません。

そんなときは「いまは働かない方が恥ずかしい時代なんだよ」と諭せばいいのです。

それでも夫の少ない給料に頼ろうとするのならば、あなたの女性を見る目がなかったと思って諦めるしかありません。