退職金制度の採用企業と退職金額は減少している

終身雇用廃止を前にサラリーマンの副業は一般化へ

安心して生き続けることが厳しい時代になりました。

前回は、金融庁が人生100年時代に備えて、ゆとりある人生を送るには公的年金のほかに、若いうちから金融資産の形成に努めるように「自助」を求め始めたことについて解説しました。

今回は、金融庁が発表した「高齢社会における資産形成・管理」報告書の中から、金融資産の形成に重要な退職金に焦点をあてて、退職金制度の問題点や今後留意すべき点を考えたいと思います。

ところで、経団連会長やトヨタ社長が終身雇用は厳しいと発言して以来、サラリーマンの間ではリストラや副業に関心が集まっています。

「自分の会社は40代をリストラしないか」と心配する人が増えているのは理解できますが、心配するだけでは人生を好転させることはできません。

むしろ、副業などで給料以外の収入源を確保することが重要です。

少なくとも、近い将来、サラリーマンの副業が一般化するのは間違いありません。同時に、自発的に40代で早期退職し、転職や独立する人も増えるのではないかと思います。

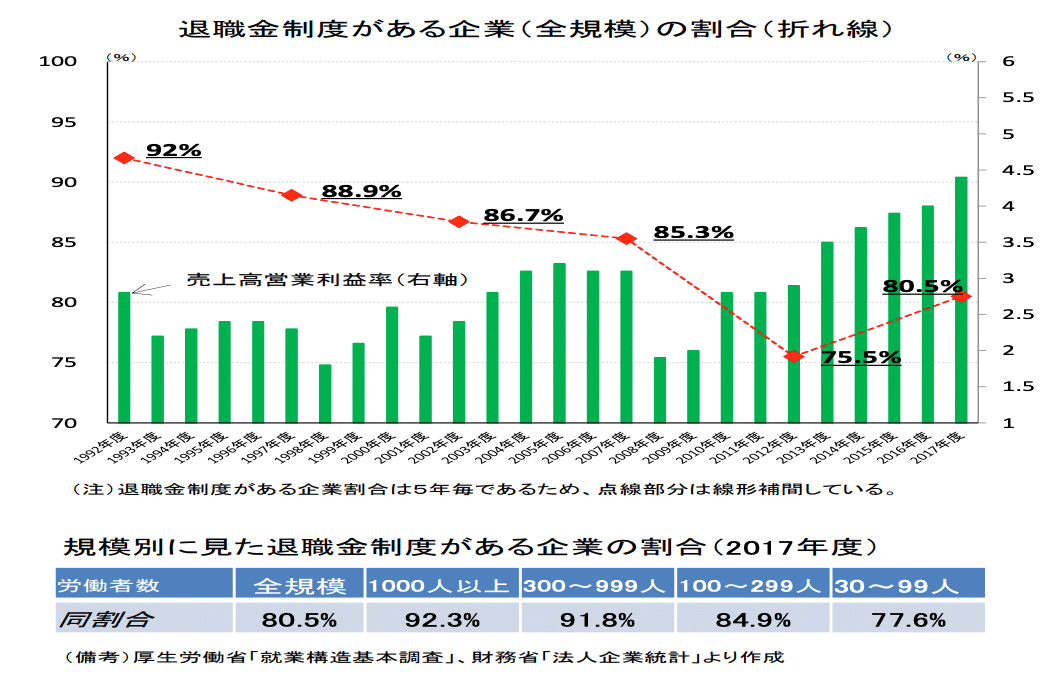

退職金制度を採用する企業は9割から8割に落ち込んだ

ただ、転職や独立するにしても退職金をあてにしている人は少なくないはずです。

しかし、その退職金制度を導入している企業が減少傾向にあるのです。

金融庁が発表した「高齢社会における資産形成・管理」報告書によると、1990年代前半、退職金制度を導入している企業は9割以上ありましたが、最近は8割前後に落ち込みました。

下記のグラフは、金融庁が報告書に示したものですが、右肩下がりで減少しているのが分かります。

出典:金融庁「高齢社会における資産形成・管理」報告書

退職金制度は、日本企業にとって「家族的経営」の象徴ともいえる制度でした。

ご覧のように、退職金制度は従業員の規模が大きい大企業ほど採用割合が多い状況ですが、政府は「人生100年時代」をとなえて70歳まで雇用延長を要請しています。

大企業ほど雇用延長に伴う人件費が重くのしかかってくるはずですから、近い将来、退職金制度は存亡の危機に陥る可能性もあります。

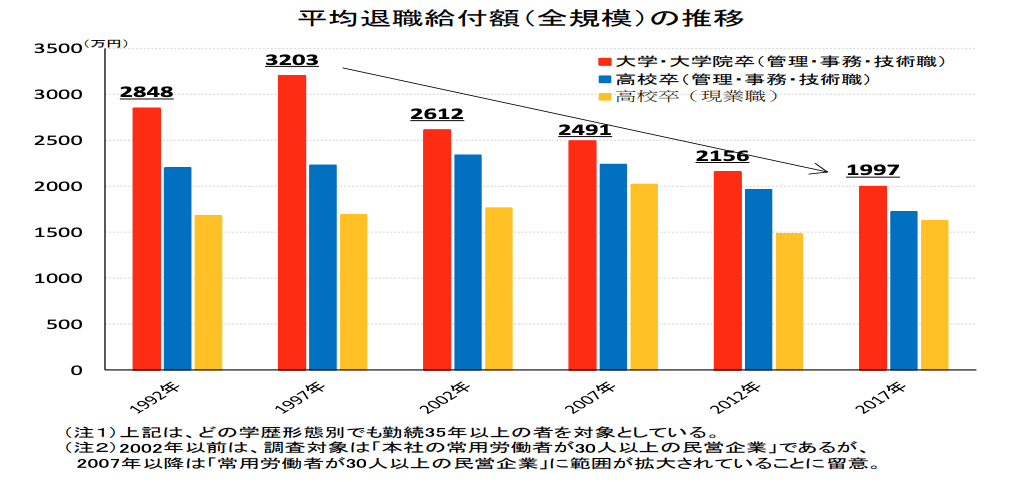

20年間で退職金の支給額が3割以上も減少した!

退職金は金額もピーク時から3割以上減少

実際、退職金の金額は減少傾向にあります。

1997年の大卒・大学院卒の退職金平均額は3203万円でしたが、2017年には1997万円に減少しています。

退職金は20年間で約3~4割程度減少している計算になります。(下記のグラフ参考)

出典:金融庁「高齢社会における資産形成・管理」報告書

一方、サラリーマンは、自分がどのくらい退職金をもらえるのか把握しているのでしょうか?

下のグラフは、いつ退職金の給付額を知ったのか、その時期を質問した調査結果ですが、約3割の人が「退職金を受け取るまで知らなかった」と答え、約2割が「定年退職半年以内」と回答しています。

合計すると、半数以上が退職する半年以内に知ったわけで、サラリーマンが退職金の具体的な金額を知らずに勤務しているかということが分かります。

出典:金融庁「高齢社会における資産形成・管理」報告書

確かに、私も会社員時代は、会社に自分の退職金の給付額を聞けなかったものです。

会社に聞いたら最後、「あいつは退職したがっている」と思われかねないからです。

ですから、多くのサラリーマンは退職金の具体的金額には無関心を装い、退職する間際に自分の給付額を知るのが実情ではないかと思います。

しかし、本当に、それでいいのでしょうか?

資産寿命の計算には退職金が不可欠

定年退職であれ、早期退職であれ、退職後に自分がどのくらい生き延びれるか計算する場合、退職金の存在はとても大きなものです。

住宅ローンの前倒し返済や将来の介護費用などにあてようと、退職金をあてにしているサラリーマンが大半だと思います。

ですから、退職するにあたって、自分がいま会社を辞めて大丈夫かどうか計算するためにも、いつの時点でも、いまもらえる退職金の金額が「見える化」されていることは重要です。

会社の担当部署に足を運ばなくても、年金ネットのようにネット上などで確認できる仕組みやルールづくりは必要です。

とくに、今後、40代での早期退職が増えてくるに従って、常日頃から自分の退職金を確認できるシステムの必要性は高まると思います。

私自身、早期退職するにあたって、自分の支給額を知ったのは、退職手続きをしたときでした。

退職金に頼らなくても大丈夫なように10年計画で資産形成や副業といった準備を進めていたので、私の場合はギリギリの時期に支給額を知っても支障はありませんでしたが、正直言って、もっと早く知りたい人は多いだろうなと思ったのです。

金融庁は、自分自身がどれだけの金融資産があるのか「見える化」を図ることが重要だと強調していますが、同時に、退職金の「見える化」も必要だと感じています。