40代の世帯は資産と負債が同額という厳しい現実

金融庁が老後の蓄えに異例の指針

人生100年時代に向けて老後生きていく資産をどうやって確保するべきなのか?

金融庁が「資産寿命」を少しでも延ばすための指針案を発表し、ネット上でも話題になっています。

この指針案は「高齢社会における資産形成・管理」報告書で、年金だけでは生活できなくなるという認識から、若いうちから貯蓄など資産形成に取り組むことを推奨しています。

私もじっくり読ませてもらいましたが、書かれている事は至極、当然の内容ですが、ネット上では「自助に期待するなら年金の徴収をやめて」などと批判も相次いだということです。

しかし、この批判は全く意味がありません。

もともと年金制度は老後の生活費をすべてカバーするものとしてスタートしたものではありません。

ですから、年金のほかに「自助」による蓄えは当然必要です。

言いがかり的批判に耳を傾けている暇があったら、副業や貯蓄、投資を始めて、老後生き延びるための「資産寿命」を延ばすことに力をいれた方がはるかに有意義だと感じました。

しかし、金融庁の報告書を読んで、本当に、この程度で大丈夫なのだろうか、というのが私の率直な感想です。

それは何か?

これから説明していきたいと思います。

金融庁が厳しい現実を指摘

金融庁がまず指摘したのは、公的年金だけでは望むような老後の生活は無理だということです。

65歳時点の金融資産は、夫婦世帯が2252万円、 単身男性が1552万円、単身女性が1506 万円というのが平均保有額です。

出典:「高齢社会における資産形成・管理」報告書

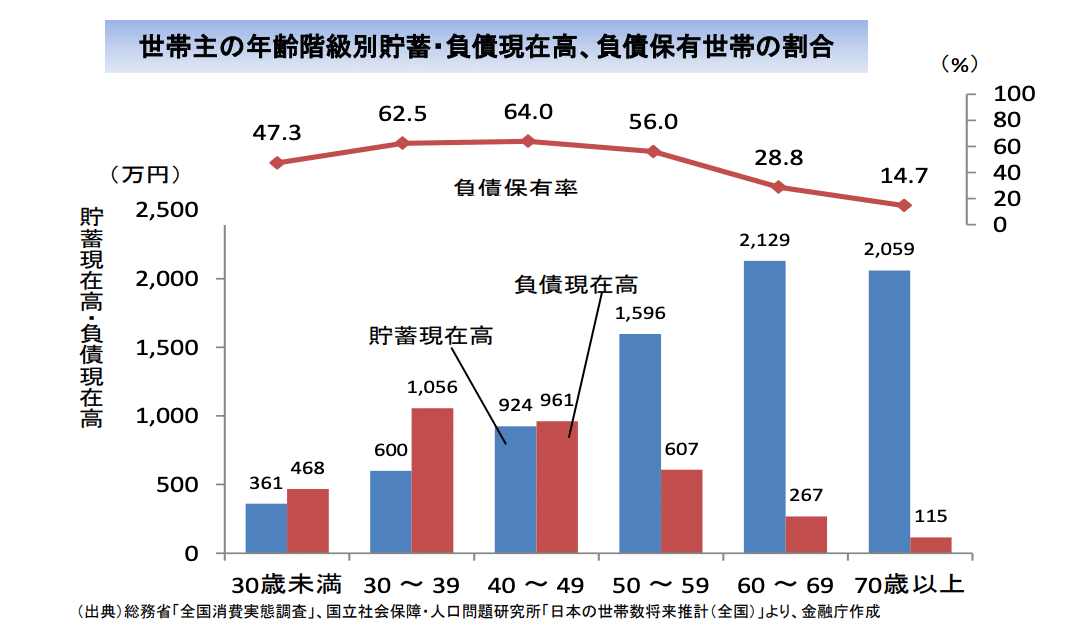

ただ、 住宅ローンなど負債を抱えている人も多いため、金融資産は貯蓄から負債を差し引いたネットで見ることが重要だとも書き添えています。

確かに、報告書のグラフを見ると、30代から40代は貯蓄よりも負債が上回っています。

ですから、働き盛りの世代がローンの返済と教育費と老後資金の3つの重圧の中で生きている姿が浮かんできます。

では、老後の生活を維持するために、どのくらいの金融資産が必要だと指摘しているのでしょうか?

金融庁が示した具体的な対処策に疑問点

老後の生活費は1300万円〜2000万円不足する

さらに、金融庁は65歳以上の老後生活で、年金など収入と生活費など支出に、どれだけ差額生じるのか言及しました。

金融庁によると、毎月約5万円が不足し、貯蓄を20年間で約1300万円、30年間で約2000万円の取崩すことが必要になるとしています。

つまり、85歳まで生きる場合、最低でも1300万円、95歳の場合は2000万円の貯蓄が必要になるということです。

しかも、この計算には、老人ホームなどの介護費用や住宅リ フォーム費用など特別支出を含んでいないことに留意が必要だと指摘。「さらに、仮に自らの金融資産を相続させたいということであれば、金融資産はさらに必要になってくる」と警告しています。

ここまでは、金融庁が言及した老後生活に対する危機感ともいえます。

公的年金以外に少なくとも貯蓄が2000万円なければ、安心して暮らせないことを留意すべきだと考えるのは妥当な線だと思います。

では、具体的に、どうしたらいいというのでしょうか?

老後に備えた資産作りの方策は常識的内容

金融庁は、人生を3つの時期(働き盛りの現役期、定年退職前後、高齢期)に分けて心構えを指摘しました。

ちなみに、働き盛りの現役期について、次のような言及がなされています。

- 長期・積立・分散投資など少額からでも資産形成の行動を起こす時期である

- これまでよりも長寿な人が多いことを前提に早い時期から資産形成する有効性を認識する

- 生活資金や緊急資金については元本の保証されている預貯金等により確保

- 将来に向けて少額からでも長期・積立・分散投資による資産形成を行う

- 必要に応じ信頼できるアドバイザーなどを見つけて相談する

- 金融サービス提供者が顧客側の利益を重視しているかという観点から長期的に取引できる提供者を選ぶ

詳しくは、「高齢社会における資産形成・管理」報告書を読んでほしいのですが、具体的な対処法についてはさほど目新しさはなく常識的なことが書かれています。

ただし、「信頼できるアドバイザーなどを見つけて相談する」の部分には頭を傾げたくなります。

それは、なぜでしょうか?

「信頼できるアドバイザー」はいるのか?

金融庁は、働き盛りの現役世代に対し、「必要に応じ信頼できるアドバイザーなどを見つけて相談する」ことを推奨しています。

しかし、「信頼できるアドバイザー」は、どこで、どう見つけろというのでしょうか?

銀行に相談すれば、不要な投資信託を勧められ、生損保に相談すると、「お得そうな」保険商品を勧められてしまいます。

かといって、フィナンシャルプランナー(FP)に相談しようにも、FPの中には生活のために金融機関や証券会社と結びついている人も少なくありません。

出典:「高齢社会における資産形成・管理」報告書

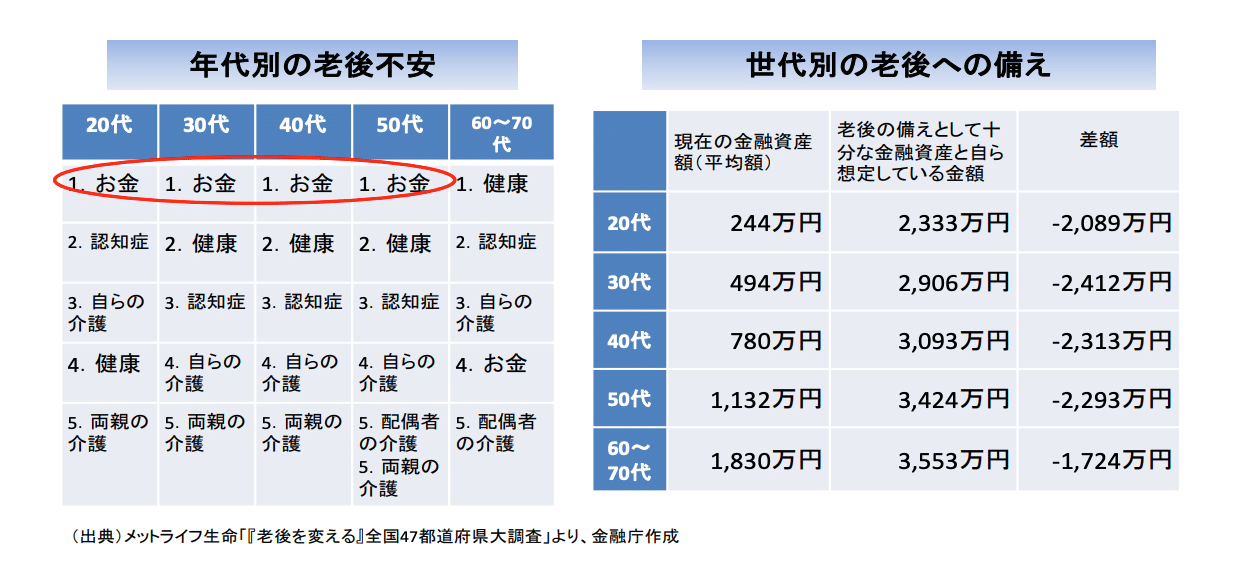

上記の表を見ても分かるように、年代別の老後不安は20代から50代まで「お金」がトップを占めています。

不用意に金融機関に老後資金の相談に行ったがために、不要な金融商品をつかまされて損失を被る人たちが多数発生する恐れもあります。

金融庁は、「信頼できるアドバイザーなどを見つけて相談する」と国民に丸投げするのはどうかと思います。

独立した立場のFPやアドバイザーを具体的にピックアップして推奨するべきではないでしょうか。